Aziende

Formazione finanziata: Avviso 3/2024 di Fondimpresa

Piani formativi finalizzati all’acquisizione di abilità e competenze che favoriscano la crescita professionale e l’occupabilità...

Leggi l'articolo

Incentivi all'assunzione

Agevolazioni per le imprese che assumono nel 2024: le diverse opzioni

Se stai pianificando di assumere nuovo personale nel 2024, potresti beneficiare di diverse agevolazioni fiscali...

Leggi l'articolo

Fondo nuove competenze

Benefici del Fondo Nuove Competenze 2024: come ottenere vantaggi competitivi per il tuo business

Benefici del Fondo Nuove Competenze 2024: come ottenere vantaggi competitivi per il tuo business? Se...

Leggi l'articolo

Aziende

L’importanza della reputazione online

L’avvento dei social media e la crescente influenza di Internet hanno trasformato radicalmente il modo...

Leggi l'articolo

Bandi di Finanza Agevolata

Credito d’imposta per la Transizione 5.0: le diverse opzioni

Se la tua azienda è impegnata nella transizione verso l’economia 5.0, potresti essere interessato a...

Leggi l'articolo

Bandi di Finanza Agevolata

Formazione Transizione 5.0: risorse gratuite per il tuo successo

Se stai cercando di navigare la complessa e dinamica transizione verso l’economia 5.0, la formazione...

Leggi l'articolo

Bandi di Finanza Agevolata

Voucher innovazione: le domande da oggi

Parte da oggi la possibilità, per le aziende interessate, di accedere ai voucher innovazione. La...

Leggi l'articolo

Bandi di Finanza Agevolata

Fondi per lo sviluppo aziendale: in arrivo 473 milioni

È di 473 milioni di euro l’importo totale dei fondi per lo sviluppo aziendale che...

Leggi l'articolo Incentivi all'assunzione

Agevolazioni per le imprese che assumono nel 2024: le diverse opzioni

Se stai pianificando di assumere nuovo personale nel 2024, potresti beneficiare di diverse agevolazioni fiscali...

Leggi l'articolo

Incentivi all'assunzione

Tipologie di bonus per le assunzioni 2024: panoramica completa e come accedervi

Il 2024 offre varie opportunità per le aziende che intendono assumere nuovo personale, con diverse...

Leggi l'articolo

Incentivi all'assunzione

Bonus assunzioni 2024: consigli gratuiti per il tuo successo

I bonus assunzioni 2024 offrono alle aziende un’opportunità senza precedenti per espandere i propri team...

Leggi l'articolo

Incentivi all'assunzione

Incentivi alle assunzioni 2024: cosa è cambiato e quale conviene di più?

Se sei un’azienda che sta considerando di assumere nuovo personale nel 2024, è importante comprendere...

Leggi l'articolo Incentivi all'assunzione

Agevolazioni per le imprese che assumono nel 2024: le diverse opzioni

Se stai pianificando di assumere nuovo personale nel 2024, potresti...

Leggi l'articolo Incentivi all'assunzione

Tipologie di bonus per le assunzioni 2024: panoramica completa e come accedervi

Il 2024 offre varie opportunità per le aziende che intendono...

Leggi l'articolo Incentivi all'assunzione

Bonus assunzioni 2024: consigli gratuiti per il tuo successo

I bonus assunzioni 2024 offrono alle aziende un’opportunità senza precedenti...

Leggi l'articolo Incentivi all'assunzione

Incentivi alle assunzioni 2024: cosa è cambiato e quale conviene di più?

Se sei un’azienda che sta considerando di assumere nuovo personale...

Leggi l'articolo Fondo nuove competenze

Benefici del Fondo Nuove Competenze 2024: come ottenere vantaggi competitivi per il tuo business

Benefici del Fondo Nuove Competenze 2024: come ottenere vantaggi competitivi per il tuo business? Se...

Leggi l'articolo

Fondo nuove competenze

Fondo Nuove Competenze 2024: un confronto tra i requisiti

Se la tua azienda sta valutando l’opportunità di accedere al Fondo Nuove Competenze 2024 per...

Leggi l'articolo

Fondo nuove competenze

Fondo Nuove Competenze 2024: l’impatto sulla formazione a distanza

Il Fondo Nuove Competenze 2024 rappresenta una risorsa preziosa per le aziende che desiderano investire...

Leggi l'articolo

Programma GOL

GOL Campania: corso per operatore edile

In un mercato del lavoro in rapida evoluzione, l’aggiornamento delle skills e l’acquisizione di nuove...

Leggi l'articolo

formazienda

Formazione aziendale: novità per l’avviso 2/2022 Formazienda

Formazione aziendale: arrivano buone notizie per le aziende iscritte a Formazienda, che vogliono avviare progetti...

Leggi l'articolo

Formazione dipendenti

Guida alla formazione nella Transizione 5.0: tutto quello che devi sapere

La Transizione 5.0 rappresenta una fase cruciale per le aziende che desiderano adattarsi ai cambiamenti...

Leggi l'articoloFormazione dipendenti

Piano Transizione 5.0: guida completa alle agevolazioni

Il Piano Transizione 5.0 rappresenta un fondamentale strumento di supporto per le imprese italiane desiderose...

Leggi l'articolo

Formazione dipendenti

Piano Transizione 5.0: guida completa

Il Piano Transizione 5.0 rappresenta un passo cruciale per l’innovazione e la crescita economica. In questo articolo,...

Leggi l'articolo

Eventi

Intelligenza artificiale: come influenza l’HR

L’intelligenza artificiale (IA) sta dimostrando di essere una forza catalizzatrice nel mondo degli affari, e...

Leggi l'articolo

Eventi

Agrifood Tech: i vantaggi aziendali, il webinar

Negli ultimi anni, l’agricoltura e il settore alimentare hanno sperimentato una trasformazione epocale grazie all’avanzamento...

Leggi l'articolo

Eventi

Quiet quitting: cos’è e cosa comporta per le aziende

Negli ambienti lavorativi moderni, esiste una realtà silenziosa e sottile che spesso sfugge all’attenzione: il...

Leggi l'articolo

Eventi

Quiet quitting: come mantenere l’impegno nei dipendenti

L’azienda moderna è più che mai focalizzata sull’attrarre e trattenere talenti. Tuttavia, c’è un fenomeno...

Leggi l'articolo

Notizie per le persone

Master Persone

Master QFSM: le opportunità lavorative

Nel contesto sempre più esigente e competitivo dell’industria alimentare, il ruolo della gestione della qualità...

Leggi l'articolo

Master Persone

Master QFSM: il percorso formativo per sviluppare le tue competenze

Il mondo della sostenibilità ambientale sta vivendo una trasformazione senza precedenti, e il tema della...

Leggi l'articolo

Master Master digital hr

Prospettive di carriera dopo il Master in Digital HR: la guida completa

Se stai considerando un master in Digital HR, probabilmente ti chiedi quali prospettive di carriera...

Leggi l'articolo Master

Master QFSM: occasione per la tua carriera

Nel contesto sempre più esigente e competitivo dell’industria alimentare, il ruolo della gestione della qualità...

Leggi l'articolo

Corsi in partenza

L’Agribusiness Consultant nel turismo enogastronomico

L’ultimo rapporto stilato dall’Associazione Italiana Turismo Enogastronomico vede la Campania al terzo posto in Italia...

Leggi l'articolo

Corsi in partenza

Agribusiness Management: la sostenibilità interessa tutti

Il termine Agribusiness Management è relativamente recente ma in realtà riassume una questione che non...

Leggi l'articolo

Corsi in partenza

AgriBusiness Consultant: lavoro e investimento green

Come mettere d’accordo ecologia ed economia? Una soluzione forse risiede nello sfruttamento di tutte le...

Leggi l'articolo

Corsi in partenza

Corso Operatore Servizi di Impresa: dal banco alla scrivania

Un tradizionale percorso individuale, parte dalla scuola, passa per l’università e approda al mondo del...

Leggi l'articolo Master Persone

Master QFSM: le opportunità lavorative

Nel contesto sempre più esigente e competitivo dell’industria alimentare, il ruolo della gestione della qualità...

Leggi l'articolo Master Persone

Master QFSM: il percorso formativo per sviluppare le tue competenze

Il mondo della sostenibilità ambientale sta vivendo una trasformazione senza precedenti, e il tema della...

Leggi l'articolo Master Master digital hr

Prospettive di carriera dopo il Master in Digital HR: la guida completa

Se stai considerando un master in Digital HR, probabilmente ti chiedi quali prospettive di carriera...

Leggi l'articolo Master

Master QFSM: occasione per la tua carriera

Nel contesto sempre più esigente e competitivo dell’industria alimentare, il ruolo della gestione della qualità...

Leggi l'articolo

Corsi di specializzazione

Master QHSE e formazione PNRR

Nel quadro del Master QHSE per gli ambiti qualità, salute,...

Leggi l'articolo

Corsi di specializzazione

Competenze trasversali: 2 corsi per acquisirle

Le competenze trasversali oggi assumono sempre più rilevanza, sia dal...

Leggi l'articolo

Corsi di specializzazione

Amministrazione e gestione del personale: il cuore delle HR

Il settore dell’HR management è strutturato, complesso e affascinante. Cambia...

Leggi l'articolo

Corsi di specializzazione

Corsi qualità e sicurezza alimentare: scegliere skills che contano

Ogni struttura, pubblica o privata, a prescindere dal settore di...

Leggi l'articolo

Corsi Finanziati IFTS

Corso IFTS gratuito per Agribusiness Consultant: ultima chiamata

I Corsi IFTS, acronimo di Istruzione e Formazione Tecnica Superiore, rappresentano un’opportunità unica per coloro...

Leggi l'articolo Corsi Finanziati IFTS Persone

Consulente agro-alimentare: ecco il corso IFTS

Il settore agro-alimentare è caratterizzato da una complessità di fattori, che vanno dalla produzione delle...

Leggi l'articolo

Corsi Finanziati IFTS

Corso IFTS sulla sostenibilità agroalimentare

In partenza a Napoli il corso gratuito IFTS in grado di fornire tutte le competenze e le...

Leggi l'articolo

Corsi Finanziati IFTS

Corso IFTS per Agribusiness Consultant

I Corsi IFTS, acronimo di Istruzione e Formazione Tecnica Superiore, rappresentano un’opportunità unica per coloro...

Leggi l'articolo

Supporto formazione e lavoro

Tutto sul supporto formazione lavoro: consigli utili

Il “supporto formazione lavoro” rappresenta un insieme di iniziative e misure volte a facilitare l’ingresso...

Leggi l'articolo

Supporto formazione e lavoro

Assegno di inclusione: calendario dei pagamenti

Arriva direttamente dall’Inps il calendario ufficiale dei pagamenti dell’assegno di inclusione fino a luglio 2024....

Leggi l'articolo

Supporto formazione e lavoro

Sfl e Adi: quando i pagamenti di marzo?

Sfl e Adi: quando scattano i pagamenti di marzo dei due bonus previsti dalle misure?...

Leggi l'articolo

Orientamento professionale

Tirocinio extracurriculare: i vantaggi per i giovani

Non solo un beneficio per le aziende: il tirocinio extracurriculare consente anche ai giovani di...

Leggi l'articolo

Formazione consulenti del lavoro

Contratto di ricollocazione Lazio: il webinar

Si chiama Generazioni il nuovo contratto di ricollocazione Lazio che ha l’obiettivo di dare sostegno...

Leggi l'articolo

Formazione consulenti del lavoro

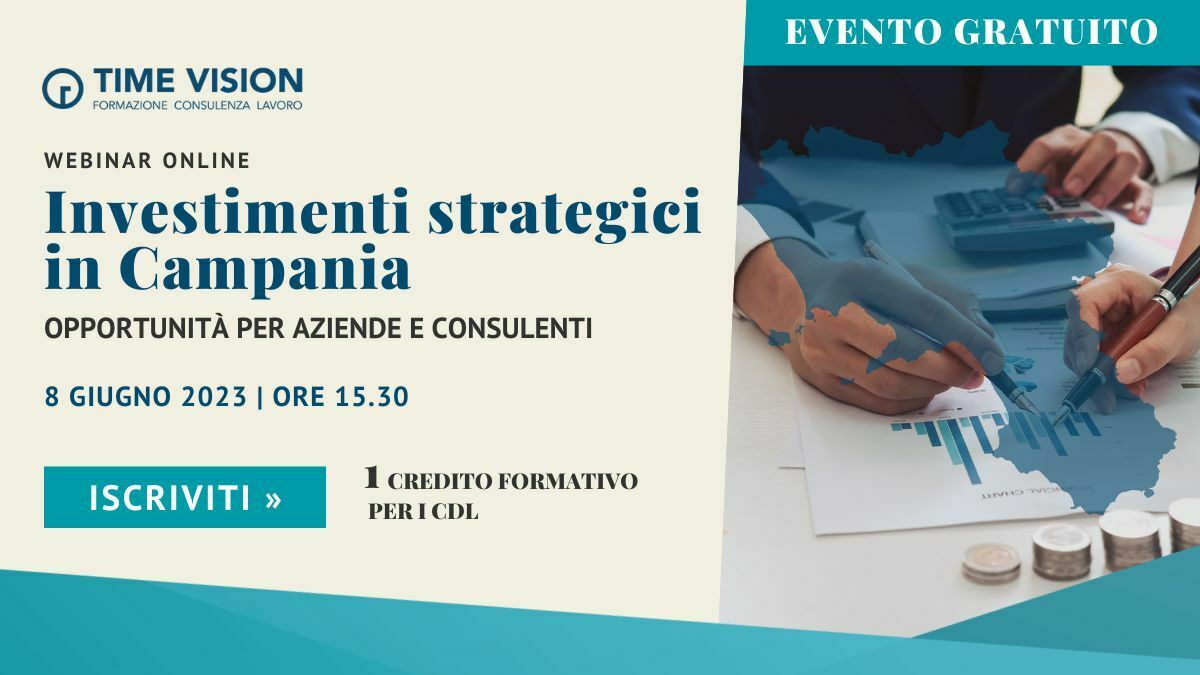

Webinar investimenti strategici in Campania

Ancora poche ore per iscriversi al webinar investimenti strategici in Campania organizzato da Time Vision....

Leggi l'articolo

Formazione consulenti del lavoro

Investimenti strategici in Campania: webinar gratuito

Quali sono le opportunità di sviluppo per le aziende che vogliono accedere al piano di...

Leggi l'articolo

Formazione consulenti del lavoro

Investimenti strategici in Campania: il webinar

Fino a 34 milioni di euro di investimenti in Campania per accrescere il sistema produttivo...

Leggi l'articolo